|

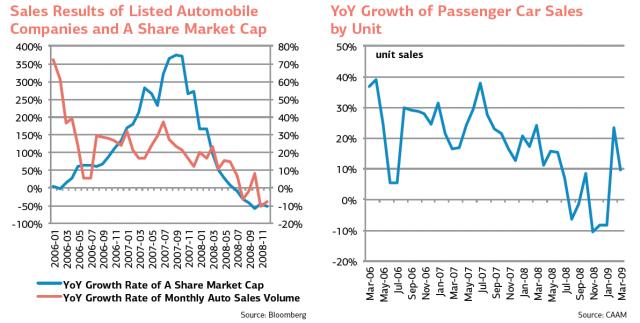

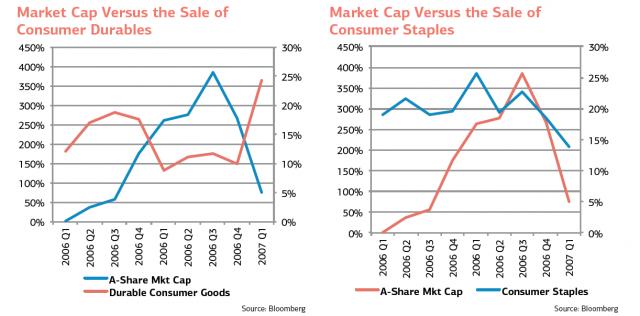

两年多以前,我曾与国家发改委下属的一个智库开会。会议上,一位经济学家告诉我中国不需担心房地产行业的债务问题,因为“我们有很大的回旋余地,可以把债务转成股权。” 当时在我看来,这样的言论既不愤世嫉俗,也不天真:如果企业破产了,不管你持有的是债权还是股权,你都拿不到钱。这一评论最后变成了政府的计划,把银行的亏损转给中国家庭。而传送渠道就是股市。 现在的问题是,股市大涨是否有助于实体经济。答案是,有可能。风险确实很高,但这一策略确实可以为中国的银行业争取时间。 这已经是政府明确提出的策略。每周都有新的扩张性政策出台,不管是允许养老基金投资股市,鼓励机构参与融券交易,或者只是发布正面消息。4月20日至4月24日新增A股开户数达到413.03万户,约为近两年周开户平均数量的十倍。这发生在两融限制政策出台之后,数字非常惊人。中国投资者相信了奇迹。 政府希望牛市能通过四种渠道,变魔术一般缓解一些难以解决的问题。首先,货币政策管理者希望把很大一部分难以偿还的债务变成股权,借此帮助企业缓解偿债和再融资的压力。其次,他们希望市场可以为科技、消费等 新兴行业提供融资渠道,这些轻资产的行业往往缺乏抵押物难以或得贷款。第三,他们希望看到“财富效应”,使投资者变得富有进而增加消费。最后,一个相关目 标是,给房产投资者一点耐心:如果他们的养老金和现金资产能获得收益,那么即便他们的房产价格变化不大,他们也不会有太多不满。 这背后的期望是,随着人口不断增长,新城区人口不断增加,当下虚高的房价随着时间推移就会显得合理。让我们来检验一下这些假设。 另一种通胀 不管是罗马或波斯皇帝贬值他们的硬币,还是德国魏玛共和国大量印钞减少战争赔款的实际成本,全世界政府一直用通胀来缓解偿债压力。 在2009年货币扩张加速时,绝大部分经济学家预计中国通胀会大幅上升,正如在西方看到的那样。他们以为物价飙升会使财政扩张暂停:中国当局对消费通胀 心存戒备,因为消费通胀在1989年和其他重要历史转折点带来的社会性后果。不过,分析人士错了。虽然中国货币供应每年约扩增12%,官方数据显示中国经 济处于通缩。 确有成效?或许吧 政府造成的通胀是资产价格上涨。监管部门使用了所 有政策工具,助推资产价值上涨。他们把资金引向股市。一旦公司估值上升,企业就可以通过增发股票,收购他们的债务。这可以减少企业偿债的成本,从而提高总 利润。而这对资本投资回报没有任何好处,只是把债务的烫手山芋从资产负债表的最顶端,扔给下面伸手等着的人。 在依赖于高额抵押品获取债务的体系中,上市是合理的下一阶段。现在,企业不需要提供一个仓库的铜或钢材作为担保,只要在一个交易所上市即可。此前违约或违规遭退市的企业,比如2014年违约的上海超日太阳能科技股份有限公司,或是被投资者指控涉嫌财务造假的分众传媒,现在都改头换面试图再次上市,或通过IPO偿还旧债。 这种经济魔术带来的核心问题在于,我们在常规调查中访问的企业并不抱怨偿债问题,而是担心还在下降的总利润和总销售额。该问题至少在钢铁混凝土、电子商务和广告、煤炭和甲醇、建筑原材料和房地产、汽车、还有轻工业产品出口商之间普遍存在。 偿债义务就像报税一样,是一年一度令人讨厌的任务。没有几家企业从营业利润中拨款付息,而是,每年的11月到12月,他们需要找到新方法进行过渡性融资,付清现年贷款后在1月进行再融资。 中国债务如此难对付的原因不在于其庞大的规模,而是在于无法偿还的本质:很多通过贷款融资的资产是空荡的新区、闪闪发光但没人光顾的购物中心、没有航班 进出的机场、“面子”性项目比如奥运会和国家六十年大庆,还有其他不切实际的项目。他们永远不会创造价值,无论是商业还是社会价值,甚至在这些项目争取融 资的时候,绝大部分举债者不知道,他们能怎样获得收入来证明贷款的必要性。 新经济 部分由股市提振经济的希望是让有前途的新行业吸引资金。申银万国证券资讯,中国最大券商之一所属研究机构,在近期名为《What’s Driving the Money?》的报告中,申万称牛市是政府、企业、个人、社会的众望所归。报告总结,牛市主要受投资者预计中国经济转型影响,这些投资者更看好新能源、机器人、汽车、生化以及其他电子商务板块。 监管机构告诉我们他们能“雾里看花”。新板的交易额一年内增长16倍,每月有200家新公司上市。新三板上表现亮眼的是一家名为普诺威的江苏企业,主要 制造电路板,其股价自上市已增长1500%。券商都在推广新三板。一家大型券商告诉我大约一半的公司有重大欺诈问题,但不影响投资者找到价值。 虽然盈利和股价看似非常不协调,市场爆炸必将延迟违约。券商和基金经理称,地产业的财富管理产品接近到期,金融机构把资金推向基于股市的产品,并利用这些投资迅速的升值来填地产固定收益证券的坑。换一种说法,如果没有股市收益,很多地产业的信托和理财产品都会违约。这并不是什么不光彩的把戏。 为什么没人在意违约 关键的是,这种效果就像是为可能冲撞市场的风险包一层棉花。违约如保定天威——首家债市违约的国企——都没能动摇市场信心。近三年,看起来大规模、公开违约会明显动摇市场信心,导致资金逃离金融产品,甚至是银行,但现在看来这并不成立。而且现在违约是史诗一般的。 天威是一家具有军事根源的国有企业,作为国防制造商,主要制造电子元器件和单晶、多晶硅太阳能板。天威从保定起家,与长城摩托一起成为保定代表性企业。4月22日,天威报告银行间市场债券违约,无力偿还约人民币8550万利息。 天威违约比超日沉重的多,超日在最后一点未偿债务上违约,而对天威来说,违约的2011债券只是冰山一角。天威已经因无力偿债,被所有国内银行起诉,并且看似快速地把资产移出公开资产负债表,提防债权人。总流动负债(年内需要结清)已超过总收入。该公司每出售1美元的产品,就亏损50美分,其唯一的收入渠道是投资。你可能要问,这家公司怎么还开着? 保定天威从很多意义上来讲被做成了一个成本中心;和它相关联的上市公司喜报频频,包括该其的姐妹公司,——在纽约证券交易所上市的英利绿 色能源 (YGE)。中国各行业都玩着这种游戏,将成本藏到集团中较为不透明的公司,这是复杂的骗局,我们之后还会听说很多类似的事情。但就现在来讲,游戏中加入 了一个新的角色。天威违约后必将进行重组,毫无疑问,重组后将有太阳能资产公司借股市疯牛上市,纯属演戏,最后天威必然得以偿债。 财富效应 经济可能获益于牛市的下一种渠道是,牛市能让普通人更加富有,如果人们把赚来的钱用于消费,就能创造一个良性循环。 我对这种效应在中国发生的可能性持怀疑态度:财富聚集在人口顶端的1%,股市收益将成比例进入那些人的口袋。富人消费与资产的比例大幅低于中产阶级和贫 困阶层。相关的另一个问题是中国缺乏消费的机会。美国GDP中消费占比很大,主要是因为消费包括私有化的必要服务:医疗和养老金开支。此外,美国及其他发 达国家的消费开支还包括交通、房屋和教育。 在中国,不同的是,大多数人使用政府补贴的公共交通,长距离出行很少用到私家车,这也是汽油消费增速赶不上汽车销售增速的原因。医疗服务和教育市场都受政府控制,消费者选择受限。房地产爆炸的根源是投资性需求,而不是居住需求。 股市资本化和汽车销售具有很强的相关性。筹得的资金和上市汽车公司销售推广、提供消费者补贴的能力有明显的联系。 2005年起,中国汽车制造商协会每月记录并发布汽车销售额。该数据包括所有轿车销售,不止是上市公司,因此显示不出销售额与股市的直接相关性。但事实上关系是非常明显的。  消费剩下的部分是生活消费品,让我们看看2005-7牛市时发生了什么。 消费者耐用品以及消费者常用品与股市的关联就不那么明显。  简单来讲,很难看出牛市的财富效应,除非我们假设没有牛市的前提下,销售额大跌,这也是有可能的。另外,干扰性因素很多。例如,沪指牛市时,地产爆炸曾处在起始阶段。牛市收益自然有对房地产市场的溢出效应。然后2008年金融危机袭来,所有的关联性都消失了。 这些都意味着什么 股市泡沫将资金导入面临风险的企业和地方政府,这些机构对整体经济的拖累和两三年前基本一样。牛市无法成为经济复兴的真正来源。同时,经济不需要牛市来暂时性地拯救违约破产及失业现象,这些终将折磨实体经济。牛市对经济最大的支撑可能来源于提振大众信心和耐心——换一种说法,它阻止着银行挤兑的发生。最终经济改革是必须的,但改革意味着必须让保定天威这样的违约惯犯走进坟墓。不幸的是,没有证据证明这会发生。 至于牛市能持续多久,谁都有可能猜对。为保持经济流动性,每月系统中需要额外注入约1.5万亿人民币的资产,这是社会融资总量的均值,其很大一部分来自 信贷系统。贷款机构资本的80%以上用于再融资,他们应从这种责任中解放出来。只要股市利用贷款机构的附加资本,经济就能不散架。如果社会融资增速回落或 降低,监管部门就得寻找一个新的存钱罐了。 (责任编辑:laiquliu) |