|

医疗信息化的前端电子病历提供商率先收获资本春天,吸引医院逐步普及信息化系统建设。市场破茧之时,不仅金蝶、用友掀起新一轮并购整合,华为也异军突入。

通过远程医疗系统,上海医生成功为新疆一名患者实施了手术;解放军第309医院的医生,通过登录iPad移动工作站,隔空指挥为突然陷入昏迷的病人实施营救;iPad电子病历服务商Drchrono获得来自包括俄罗斯DST创始人尤里·米尔纳(Yuri Milner)在内的65万美元投资;美国连锁诊所One Medical凭借信息化带来的成本优势和规模效应,,顺利进行五轮融资。

这些看似并无关联的表象,却指向了同一个趋势:信息化最难啃的医疗领域,初显松动态势。从单项医疗IT类服务提供商获得风险资本青睐,到各软件大佬抢食医院云服务的智慧医疗市场,从三甲医院纷纷升级移动工作系统,到地方政府推进整合社会化医疗信息系统的种种措施,医疗信息化参与各方逐渐清晰,产业链条上下各环也日益成型。随着市场中有效供给与需求的逐步对接,医院的盈利模式有望改善,而在地方政府的助推下,软件服务商也将更快开拓成长空间。

电子病历先行发力

医疗信息化的第一步,是电子病历的推广,通过电子化的健康记录,不仅患者本身的病情和治疗记录得到有效跟踪保存,更可大幅降低医生及医院的工作量,方便及时做出诊断。围绕电子病历的信息价值开发,相关方众多,包括患者、临床医生、医院管理者、社区医疗、医疗保险、公共卫生、卫生行政管理者、科研机构等,均有望从中受益,而远程医疗、隔空诊断等领域的大规模应用或可同步实现突破。除此以外,电子病历更广泛的社会效益在于,立足于格式统一的电子病历,政府还能够利用信息平台和业务系统的互联互通,实现数据交换与业务协同以及对居民健康的动态管理,“毒奶粉”之类的公共卫生事件将有可能在爆发初期即通过系统预警被发现。

在国外市场,已有不少独立的初创型公司定位为电子病历服务提供商。因为切入点位于医疗信息产业链的前端,盈利前景相对清晰,资本也接二连三对其抛出橄榄枝。总部位于硅谷的DrChrono,借助iPad平台提供电子化医疗服务,免费版应用即可实现多种功能:让用户输入电子病历、安排病人预约、口述病情转换为文字记录、拍照录像、撰写诊断并发送到药房等,以此减轻医生的工作量;而赖以收费的增值版,则为院方提供了更大存储容量及医疗账单管理等其他功能。

DrChrono在2011年2月创立时即获得67.5万美元的种子资金,后来又获得知名孵化机构Y Combinator的注资。另一家创立于2007年的Practice Fusion,业务同样是向医生提供云端电子化病历服务,包括记录出诊信息、查看病历、预约挂号、电子化开药、开化验单以及收取化验结果、查看病人在线健康信息等。成立初期的Practice Fusion一度以收费模式为主打,因盈利困难而濒于倒闭。但在奥巴马政府出台法案要求医疗系统实现电子化转型、并对实行电子病历的医疗机构给予补贴之后,该公司又起死回生,并确立免费化战略扩大用户规模,进而吸引投资者,目前其用户人数超过10万,病历数据库更达千万份之多,且已成功获得数轮总计多达3600万美元的融资。

政府助力

综合医疗信息服务平台

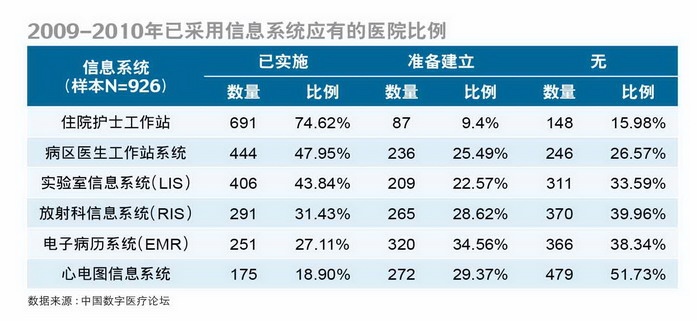

尽管中国尚未有类似的专一电子病历提供商出现,但凭借快捷便利的优势,信息化应用已经在中国三甲医院等日益普及。来自解放军第309医院的一个案例显示,当病人病情突然转危时,无法赶回现场的医生能在第一时间通过iPad登录移动医生工作站,在调阅工作站上记录的患者放射、超声、病理等影像,心电、监护、手术麻醉、放疗化疗、电子病历等临床诊疗信息,据此了解病人的实时病况及最新检验结果后,下达上呼吸机的指令,30秒后护士已经将呼吸机推到病床前。一项相关统计显示,926家受访医院中,七成以上已建立了护士工作站等信息系统,在实验室、放射科、心电图等关键科室的信息系统建设上,已有和准备建立的比例也分别达到了66%、60%、48%(附表)。

智能工作系统的应用简化了病情信息传递、整合等环节,对更快得到救助的患者好处自不必说,更提升了医生的诊断效率和医院管理的精细度,从而进一步增强了医院的盈利能力。这一点体现在连锁诊所上更为明显,鉴于信息化系统的易复制和可操作程度高,使得连锁模式下的规模效应和成本节省能力成倍放大。

通常而言,常规诊所每名医生的支持辅助人员约为4-5名,而通过电子病历等信息化手段,美国One Medical Group的诊所仅需1.5人或更少。在降低诊所的管理运营费用同时,医生有更多时间解答患者的问题,医患双方的体验均有所提升。在盈利模式上,One Medical支持美国多数的保险项目,但会收取149-199美元的年费。该公司目前在旧金山和纽约运营着9家诊所,经过五轮总计4650万美元融资,2011年内其还将拓展至硅谷和华盛顿特区,新开5家诊所。

在中国,大部分公立医院受制于体制困境,连锁化复制的难度较高,医疗信息化对盈利能力的大幅度改善不够明显,而具备集成医疗信息化系统能力的各级政府,成为了建立标准的重要推手。一些先行的地方政府已着手建立区域信息服务平台,摸索信息化的可持续模式,如中山市政府就设计规划了三步曲,先由政府埋单建设区域卫生信息服务平台,再通过数据的二次开发吸引医药公司、健康管理公司;同时基于个人家庭的终端业务,建立动态信息健康档案,实行收费管理。有消息称,这一方案既吸引了华为用友等软件类企业,同时还招来了联想之星、橡树德林、昆吾九鼎、迅翔投资等风投机构的关注。

尽管规划尚在摸索阶段,各环节从设计到具体落实显然还有差距,但这种超越单体医院、集成的社会化管理模式有可能是未来的一大趋势。未来较长时期内,地方政府及至卫生部的投入都将是推动医疗信息化的主力军。而跨区域的医疗信息合作共享,对于医疗资源紧张且地区发展不均衡的中国,更意味着医疗资源的节约高效、医疗信息的精细管理等愿景有可能最终成为现实。

软件服务商将获高速增长

政府助推、医院踊跃尝鲜,巨大的增长潜力也给予了信息服务商值得憧憬的新空间,据IDC分析,2010年,我国医疗IT市场投资规模达120多亿元。未来5年,我国的健康信息服务市场将以每年15-30%的速度快速增长。计世资讯则预测,2011年中国医疗卫生行业信息化投入总额相对2010年将增长25.5%。而软件服务将比硬件获得更快的发展,根据GMP咨询的研究,从投资结构看,未来医疗信息化市场中硬件投资比重将进一步下降,而软件与服务的投资比重将逐年上升。

高增长预期吸引了产业资本的大举进军,国际厂商中,英特尔把数字医疗单列为平行于数字企业、移动市场的行业,其他如IBM、甲骨文(Oracle)、思科(Cisco)等也都成立了专业的医疗行业部门。国内厂商方面, 着眼于医疗信息化的创业板上市公司如卫宁软件(300253)、银江股份(300020)等,已用业绩的高增长证实了这一市场的重要性与前景。主打业务涵盖智慧交通、智慧医疗等的银江股份,2011年上半年业绩大幅增长,其中智慧医疗业务实现收入7236.29万元,同比增长208.47%。

近期,上至整体的云医疗系统集成提供商,下至细分子行业的软件提供商,新一轮并购整合更是风起云涌。2011年8月,金蝶软件通过附属子公司上海金蝶医疗收购广州市慧通计算机有限公司75%股权,交易作价约1.2亿元。随后,金蝶软件以3000万元现金和2600万元非现金资产对慧通进行增资,最终持有后者81.48%的股权。金蝶之外,2009年底,用友软件通过子公司用友医疗1800万元收购广州安易医疗软件有限公司。东软集团则于2011年年初出资1.141亿元收购医疗行业ERP厂商望海康信的73.14%股权。

软件商频频整合备战商机,设备制造商也积极转型意欲分羹。作为全球领先通信解决方案供应商的华为,就是其中典型代表,如今其云计算的广告屡屡现身各大网站,在垂直的医疗行业,其推出以“云管端”架构为基础的一揽子医疗信息化解决方案,并已具体操刀上海市闸北区市北医院的“健康云”项目。凭借技术上的优势和对信息化基础设施网络的熟悉,华为由硬向软的战略转型,无疑将给该市场注入新的活力,并催谷行业新模式。

(责任编辑:laiquliu)

|